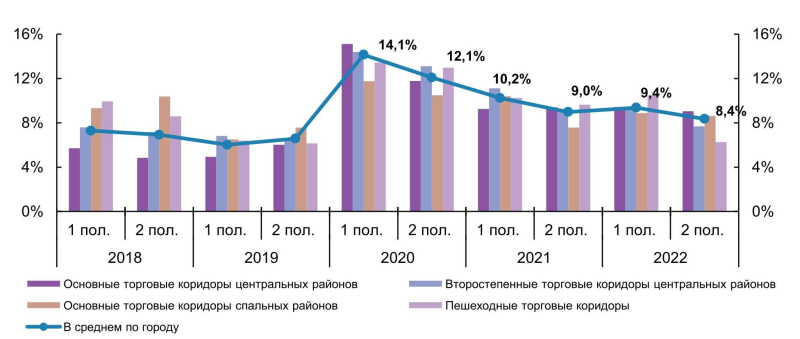

Согласно данным консалтинговой компании NF Group в Санкт-Петербурге, по итогам 2022 года на рынке стрит-ретейла отмечалось снижение объема свободных площадей на 0,6 п. п., до 8,4%. Причиной этому послужило увеличение внутреннего туристического потока в Северную столицу. За год было открыто на 17% больше объектов стрит-ретейла, чем закрыто. Лидерство по количеству открытых заведений сохранили операторы общественного питания. Причем структура арендаторов по профилю деятельности различается в зависимости от торгового коридора. Если в спальных районах преобладают продуктовые магазины (16%), то в центре города большая часть площадей занята кафе и ресторанами с долей 30–40% и больше.

Аналитика

- В течение 2022 года рынок стрит-ретейла Санкт-Петербурга продолжил восстановление после пандемии. В центральных районах в связи с увеличением внутреннего туристического потока и активизацией спроса на помещения в формате стрит-ретейла наблюдалось снижение вакантности. В среднем по городу доля свободных площадей составила 8,4%, сократившись на 0,6 п. п. за год. При этом в допандемийный период она была на уровне 7–7,5%. Наибольшее снижение (более 10 п. п.) вакантности было отмечено на ул. Белинского, на Владимирском и Загородном проспектах.

- На Невском проспекте, главной улице Санкт-Петербурга, доля свободных площадей составила 8%, при этом на основной части улицы пустует 6,6%, а на Старо-Невском проспекте – 11,1%. Кроме того, по данным на конец декабря 2022 года, девять магазинов иностранных брендов оставались временно закрытыми.

Географическое распределение долей свободных площадей

Источник: NF Group, Санкт-Петербург

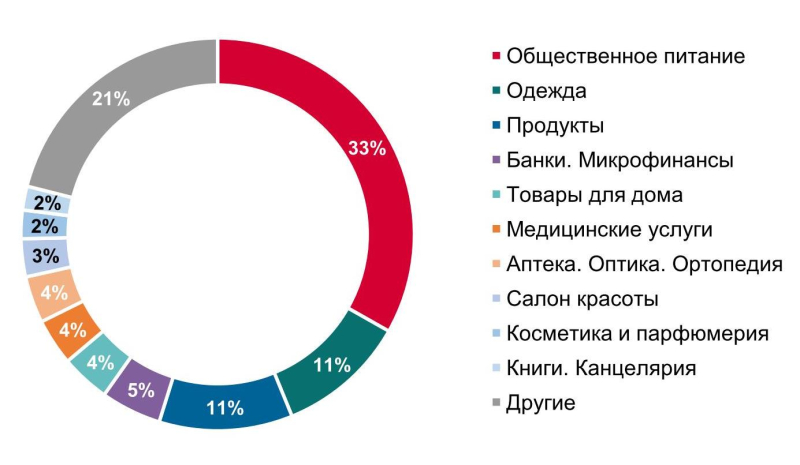

- Структура арендаторов по профилю деятельности за год изменилась незначительно. Так, большую часть площадей по-прежнему занимают кафе и рестораны, магазины продуктов и одежды. Объем площадей, занятых арендаторами в сфере общественного питания и продуктов увеличился на 3% и 5% соответственно по сравнению 2021 годом. Стоит отметить, что в формате встроенных помещений продолжили развиваться продуктовые сети «Магнит», «ВкусВилл», «Дикси», «Мини Лента» и другие. Однако некоторые ретейлеры сокращают количество своих магазинов – среди них «Великолукский мясокомбинат», «Фасоль» и др.

- Банковский сегмент продолжил тенденцию по оптимизации занимаемых площадей. В 2022 году было закрыто 28 отделений банков, а открылось только 13.

Структура топ-10 профилей арендаторов помещений стрит-ретейла

по занимаемой площади

Источник: NF Group, Санкт-Петербург

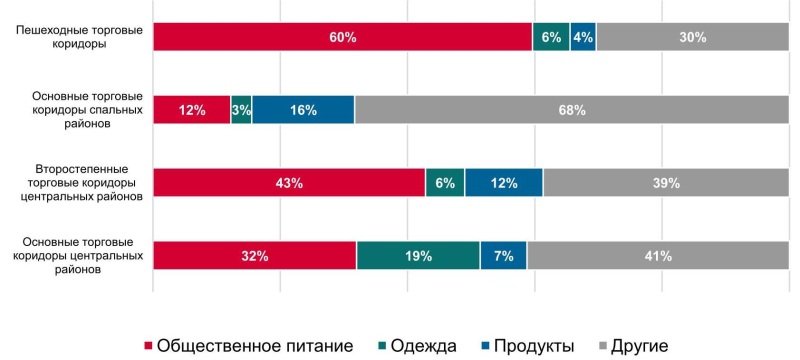

- Структура профилей арендаторов различается в зависимости от торгового коридора. Если в спальных районах преобладают продуктовые магазины (16%), то в центре города большая часть площадей занята кафе и ресторанами с долей 30–40% и больше.

Распределение профилей арендаторов помещений стрит-ретейла

в зависимости от локации (по площади)

Источник: NF Group, Санкт-Петербург

- В целом за 2022 год было открыто на 17% больше объектов стрит-ретейла, чем закрыто. Операторы общественного питания традиционно стали лидерами по количеству закрытых и открытых объектов – 35% и 31% соответственно.

- Изменение средних запрашиваемых арендных ставок показывало разнонаправленную динамику. Так, на основной части Невского проспекта, на Старо-Невском проспекте и на Садовой улице ставки снизились на 6%,10% и 5% соответственно. На всех остальных торговых улицах города показатель остался неизменным или увеличился в пределах 1–4%.

- Анна Лапченко, руководитель отдела торговой недвижимости NF Group в Санкт-Петербурге: «2022 год для рынка стрит-ретейла был годом восстановления после двух лет пандемии. Мы отмечаем снижение доли свободных площадей в среднем по рынку и растущий спрос со стороны российских брендов. Благодаря развитию внутреннего туризма выросла посещаемость ресторанов и магазинов в центре города, открылись заведения с новыми интересными концепциями. В 2023 году в условиях высокой конкурентной борьбы за локального потребителя ожидается дальнейшее обновление форматов и концепций ретейлеров».

- В 2023 году при условии, что иностранные ретейлеры, приостановившие деятельность, уйдут с рынка, на Невском проспекте прогнозируется изменение доли свободного предложения до 10% и выше. При этом на Старо-Невском проспекте показатели вакантности могут достичь 15%. Освободившиеся помещения будут занимать новые торговые сети, ранее не представленные в городе. Вследствие этого достижение оптимальных показателей доли свободных площадей (менее 10%) ожидается уже к концу 2023 года. Наименьшим колебаниям по уровню вакансии и ротации подвергнутся объекты в спальных районах города за счет стабильного трафика со стороны жителей.

- Арендные ставки сохранятся на уровне 2022 года, при этом индексация по действующим договорам снизится до 3–4% вместо традиционных 5–6%. Таким образом, помещения стрит-ретейла на Невском проспекте станут еще более привлекательными для арендаторов.